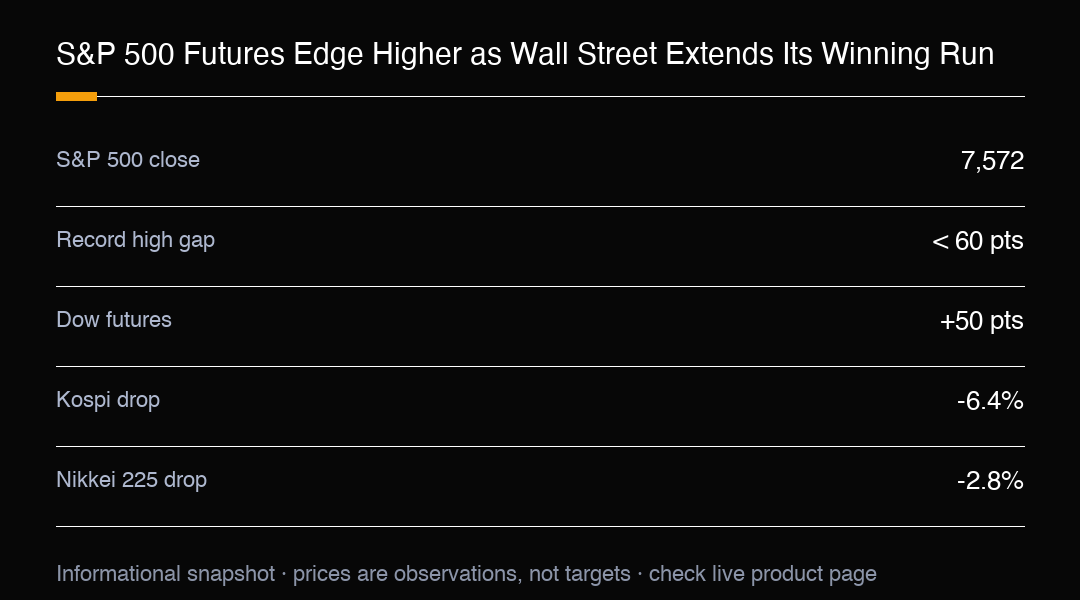

在美股又一個上漲交易日後,美股期貨週四小幅走高,標普500指數進一步逼近歷史高位。道道指期貨上漲約50點,標普500與納斯達克100期貨各漲約0.1%,顯示交易者在開盤前已為更多上漲做好準備。

標普500在前一交易日收於7,572點,距離歷史峰值不足60點。那個熟悉的市場問題依然存在:這輪行情何時會停下,如果會的話?就目前而言,動能說了算,在巨頭股強勢帶動下,指數持續走高,而非靠廣泛參與。

蘋果、Alphabet 與亞馬遜在上個交易日各漲逾3%,抵銷了晶片股的疲軟。這並非完美的上漲,但這些權重股證明了僅憑自身就足以將大盤推高,這種格局已主導漲勢數週。

生產者物價指數(PPI)走軟提振了市場情緒。PPI 衡量企業在商品到達消費者之前支付的價格,其表現低於預期,強化了通膨正在降溫的預期。國債收益率下行也提供了支撐,因為債券收益率與股票估值往往反向運行;當收益率下降時,成長型公司(尤其是科技股)通常顯得更具吸引力。

大型銀行強勁的業績強化了這樣一種觀點:即便價格壓力緩解,美國企業仍在交出穩健的獲利。通膨數據走軟與利潤保持韌性的組合,正是多頭一直期待的背景,也讓每一次小幅回調都有逢低買盤介入。

市場焦點轉向零售銷售、初請失業金人數以及一批重磅公司財報,以尋找下一批影響市場的線索。每一條數據都將被放在同一個框架下解讀:它是否確認經濟正溫和放緩而非破裂,從而讓軟著陸敘事得以延續?

當華爾街面帶微笑時,亞洲市場卻度過了更艱難的早晨。韓國綜合指數(Kospi)重挫約6.4%,在權重晶片股 SK Hynix 與三星電子分別下跌11%與8%後,一度觸發交易暫停。疲弱走勢從美國半導體股外溢,此前 SK Hynix 美股存託憑證(ADR)隔夜下跌約9%,Micron 與英特爾等個股亦走低。

日本日經225指數下跌2.8%,政策頭條未能穩住情緒。韓國實施了2023年以來的首次升息,而日本再次暗示可能出手支撐日圓。交易者基本對這兩項進展不以為意,將焦點放在區域間的科技股分化,而非央行動向。

美國市場平靜與亞洲市場波動之間的分化,恰如其分地提醒人們這輪上漲有多不均衡。美股指數由少數巨頭股領漲,而面向出口的亞洲市場同時在承受匯率壓力與半導體週期降溫。

對於權衡下一步的交易者而言,形勢很清晰:在通膨降溫與業績穩健的支撐下,美股指數仍處強勁漲勢,但亞洲市場的急劇下挫表明風險可能快速跨市場輪動。判斷標普500能否最終填補與歷史高位的缺口,關鍵在於觀察收益率方向與巨頭股領漲能否延續。

在指數水平之下,市場廣度講述著一個更謹慎的故事。由於漲幅如此集中於少數巨頭股,更廣泛地擴散的上漲才是更健康的信號;在此之前,這輪漲勢仍易在領漲股回落時出現劇烈輪動。

利率預期仍是關鍵變數。通膨數據走軟把政策寬鬆何時開始的話題提前,而收益率任何重新抬頭都可能迅速冷卻推動近期上漲的估值擴張。

對新入場者而言,教訓很簡單:強勁的指數也可能隱藏不均衡的風險。圍繞已確認趨勢建倉並設置明確停損,比追逐少數股票扛出的歷史高位更重要。

季節性上,下半年往往利好美股,當前格局也借了這一順風。但季節性只是傾向,並非承諾,亞洲的疲弱就是全球風險偏好能在一個交易日內外溢的鮮活例子。

美元走軟也提供了幫助。美元走弱支撐了折算回美元後利潤更高的跨國企業盈利,並放鬆了金融環境,在吸引眼球的巨頭股頭條之下,為指數提供了又一項安靜的順風。

最後一點關於風險:推動指數上行的同一批巨頭股集中度,也意味著一兩隻領漲股失足就可能把整個基準指數拖下水。這就是窄幅上漲的代價,也是為何有分寸的部位規模比單純的信心更重要。

如果數據配合,在下一輪數據公布前阻力最小的方向仍是上行。但亞洲市場是預警指標:當全球風險偏好轉向時,往往最先出現在對貿易和科技週期最敏感的區域,遠早於華爾街有所察覺。

綜合來看,美股指數技術面偏多但頂部偏重。想要曝險的交易者可順勢而為,同時留意亞洲同類指數與國債收益率,因為它們是本輪每一次輪動最先亮起的預警燈。

對於即將到來的交易日的,基準情形是只要收益率配合且巨頭股領漲不變,指數就會溫和走高。風險情形則是亞洲疲弱向外擴散,因此審慎的姿態是順勢交易,同時尊重其下方狹窄的基礎。

把這一切放回操作者的語言:趨勢對你有利,但地層不穩。指數創高時,最危險的錯覺是認為上漲代表安全;真正的風險管理是在領漲股仍強、收益率仍合作時順勢,同時預先想好若亞洲疲弱跨海而來該如何減碼。

從板塊角度,能源源與金融等對利率敏感的群體往往與巨頭科技股不同步;當資金在巨頭之外輪動,廣度改善才是這輪漲勢真正健康的訊號。在那之前,紀律比熱情更重要。

對於以收盤價為準的投資人,重點不在預測頂部,而在管理回撤:當指數創高而廣度未跟,分批減碼並上移停損,往往比一次清倉更能留住這輪漲勢的果實。

若把視野拉到本週收線,最務實的判讀是:只要巨頭股不集體轉弱、收益率不重新飆高,指數便沒有立即的翻空理由;但一旦亞洲疲弱與美債收益率同步向上,這輪由少數權重股扛起的漲勢,回撤也會同樣集中而快速。

對於以收盤為準的投資人,最務實的態度是承認指數強、基礎窄:順勢可以,但倉位要輕、停損要近,因為窄基上漲的背後,是少數权重股決定了多數人的帳面盈虧。

交易洞察

受通膨降溫與穩健業績支撐,美股指數維持強勁漲勢,但亞洲市場下挫顯示風險可能快速輪動;請留意收益率與巨頭股領漲。