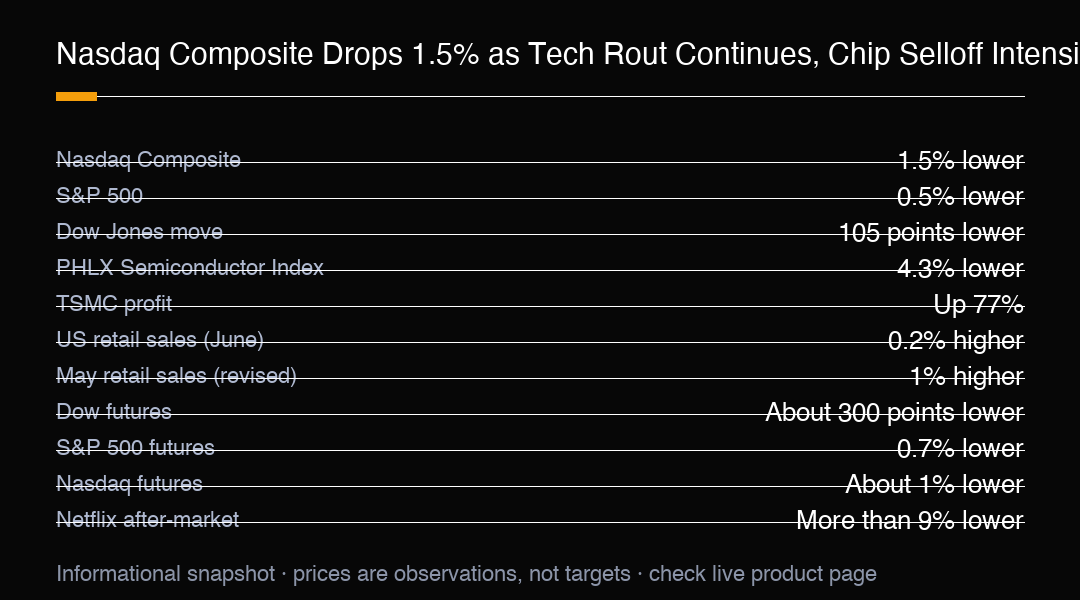

美國股市即將進入虧損週,而財報季即將變得引人入勝。納斯達克綜合指數在周四下跌1.5%,引領華爾街走低,芯片股拋售獲得新動力,疲軟局面使 broader 市場在進入繁忙的報告階段時處於劣勢。

S&P 500下跌0.5%,道瓊斯工業平均指數下滑105點,或0.2%。並非所有股票都表現不佳,但科技股明顯承受了賣壓的最大衝擊。投資者過去幾個月一直湧入少數幾家科技贏家,現在卻在做相反的事情。當最大股票失足時, 新聞標題 指數往往會誇大損失,因為這些巨頭承載著過大的權重。

半導體股是市場最大的拖累。PHLX半導體指數下跌4.3%,Nvidia、Broadcom、AMD、Intel、Micron、Sandisk和Seagate均下跌。這一跌勢顯示芯片交易中的風險已高度集中,少數 mega-cap 股票可在單個交易日內扭轉整個板塊的方向。

對沖基金也悄悄減持。高盛 prime brokerage 表示,其AI籃子的 aggregate net positioning 已降至今年最低水平。這並不意味著信心消失,但表明擁擠的交易正變得不再擁擠,這可能使市場穩定,也可能使其更易受劇烈反轉影響。

即使強勁的基本面也無法阻止賣盤。TSMC公佈連續第五個季度創紀錄盈利,利潤激增77%,但股價仍隨 broader 芯片拋售而波動。與此同時,韓國在SK Hynix和Samsung股價劇烈波動後收緊了槓桿芯片ETF的規則,顯示監管機構正在關注該交易中的槓桿 buildup。

經濟數據未帶來戲劇性變化,但提供了有用的背景。美國6月零售銷售上升0.2%,較5月修訂後的1%增幅放緩。較慢的消費可能緩解通脹擔憂,但也強化了經濟動能逐漸放緩的觀點。對於股票交易員,需求疲軟是雙刃信號:對利率有利,對營收前景不利。

期貨指向周五另一個謹慎開盤。道瓊斯期貨下跌約300點,S&P 500期貨下跌0.7%,納斯達克期貨下跌約1%,交易員消化另一波企業財報。pre-market 反應很重要,因為它顯示在主要美國交易時段之前風險偏好處於何處,即使現金開盤可能 diverge。

Netflix在財報後股價下跌超過9%,儘管業績大致符合預期,進一步加劇了謹慎情緒。這一動向提醒,在緊張的市場中,即使符合預期的業績也可能受到懲罰,如果投資者希望更多。隨著最大股票報告,正面反應的門檻已提高。

財報日曆使本周與眾不同。市場正走進最大科技和金融名稱的結果牆,在近期科技波動後,對失望的容忍度似乎更薄。強勁數字可能重建信心,而疲軟指引可能加速從擁擠贏家中旋轉出局。

對於指數交易員,最清晰的解讀是拋售是對擁擠定位的重新定價,而非宏觀故事的突然變化。納斯達克下跌1.5%和SOX指數下跌4.3%告訴您壓力集中在何處。US500交易員可將S&P期貨0.7%的變動作為開盤風險指標,同時觀察mega-cap科技是否穩定或進一步下跌。

廣度是值得關注的細節。一小群大公司可支持新聞標題水平,而銀行、工業和較小科技名稱持續下跌。如果賣盤保持狹窄,回調可能吸引買家;如果擴散,指數還有更多修正空間。跨板塊參與將決定周四的動向是震盪還是更大規模的開始。

風險控制應考慮事件聚集。財報、零售數據和海外頭條均可在美國交易時段外落地,每個都可能快速重新定價指數。與其將一次 overnight 變動視為完整故事,交易員應在跨板塊跟隨前等待方向結論。

進入動向的持倉與價格同樣重要。以擁擠長倉進入衝擊的市場往往下跌更快,因為槓桿必須在任何復甦開始前 unwind。以已去風險進入的市場可更快穩定,因為弱手已退出。近期科技集中度表明前者風險活躍。

實際要點是將本周行動視為信念測試而非裁決。納斯達克下跌1.5%具有信息價值,但一旦財報和增長前景可見,現金時段可能 diverge。最有用的信號是指數能否保持 bid,芯片股是否找到支撐,以及較軟數據是否使利率故事保持建設性。

MC Markets交易員可使用US500表達對這一跨資產設置的看法,追蹤科技動能、芯片板塊波動和即將到來的財報,而無需承擔單名風險。納斯達克下跌和SOX下滑將集中度交易置於焦點,本周結果將顯示市場最喜愛的贏家能否證明其權重。這是市場評論,而非個人財務建議。

交易洞察

納斯達克綜合指數下跌1.5%,芯片股拋售加劇,PHLX半導體指數下跌4.3%,Nvidia至Micron等股票均走低。S&P 500下跌0.5%,道瓊斯指數下滑105點,道瓊斯期貨下跌約300點,S&P 500期貨在周五前下跌0.7%。美國6月零售銷售上升0.2%,此前5月修訂後上升1%,Netflix在財報後下跌超過9%。本周關注芯片廣度和財報。這是市場評論,而非個人財務建議。