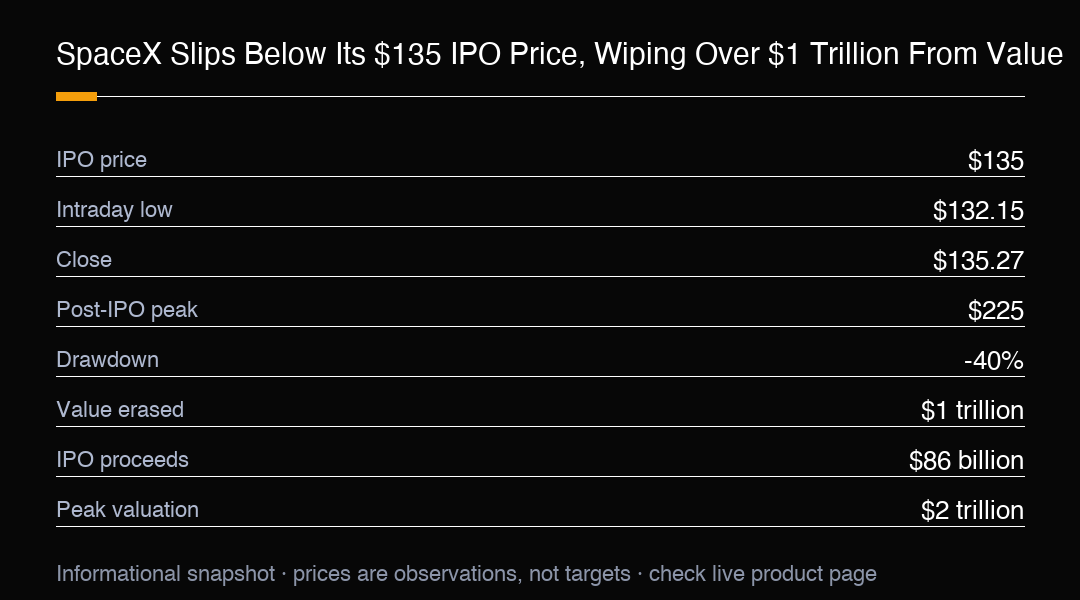

Las acciones de SpaceX se desplomaron esta semana, cayendo brevemente por debajo del precio de IPO de 135 dólares y tocando 132,15 antes de recuperar terreno para cerrar en 135,27. El movimiento marca un fuerte repliegue para una acción que había sido la favorita del mercado desde su gran salida a bolsa.

De 'to the moon' a 'solo déjame volver a mi precio de entrada' en cuestión de semanas, el revés ha sido rápido. Las acciones han caído ahora cerca de un 40% desde su pico de 225 dólares posterior a la IPO, borrando más de 1 billón de dólares del valor de mercado de la compañía.

Los bonos de la compañía, emitidos tras la salida a bolsa récord, también se han debilitado de forma notable, una señal de que los inversores se vuelven más selectivos con la alta valoración del grupo y no solo con su precio de acción. Los mercados de crédito hacen eco de la cautela vista en renta variable.

La IPO récord recaudó 86.000 millones de dólares con una valoración superior a 2 billones, convirtiendo a SpaceX brevemente en una empresa más valiosa que Amazon. Desde entonces, la emoción se ha encontrado con la realidad, y la realidad ha planteado preguntas incómodas sobre el precio. Una preocupación clásica de oferta y demanda ha vuelto: a medida que los inversores iniciales ganan capacidad de venta, la oferta adicional podría superar la demanda.

Las preocupaciones de valoración suman presión. SpaceX sigue siendo una empresa de rápido crecimiento, pero sigue sin ser rentable, dejando a los inversores debatir cuánto éxito futuro ya está descontado en el precio actual. Un múltiplo alto solo funciona si el crecimiento llega según lo previsto, y el mercado empieza a exigir pruebas.

El próximo catalizador potencial llega rápido. SpaceX se prepara para su 13.º vuelo de prueba de Starship, con la ventana de lanzamiento abriéndose el jueves por la noche. Cada prueba exitosa acerca la mayor ambición a largo plazo de la compañía un paso más, y el sistema de lanzamiento reutilizable está en el centro del caso de inversión.

Starship está diseñado para ser totalmente reutilizable, reduciendo los costes de lanzamiento mientras aumenta la capacidad de carga. Si funciona según lo previsto, podría desbloquear todo, desde lanzamientos de satélites más baratos hasta conceptos futuristas como centros de datos de IA en órbita. Esa es la ventaja al alza que el mercado ha estado valorando.

Por ahora, sin embargo, sigue siendo un trabajo en curso. Los inversores han oído cronogramas ambiciosos antes, y los mercados parecen preferir lanzamientos probados sobre promesas. El vuelo de Starship es el evento inminente que podría reconstruir la confianza o profundizar la reevaluación de cuánto ya está en el precio.

La ruptura por debajo del precio de IPO tiene importancia psicológica. El nivel de 135 dólares era el punto de referencia que todo nuevo tenedor usaba para juzgar el éxito, y perderlo convierte un hito simbólico en una prueba de convicción para quienes compraron el debut.

Para los operadores, el escenario es de alta volatilidad. Un éxito limpio de Starship podría provocar un fuerte rebote de alivio de vuelta a la línea de IPO, mientras que otro retraso o fallo probablemente presionaría a la baja y pondría a prueba cuánta de la caída de 1 billón el mercado está dispuesto a tolerar antes de estabilizarse.

La liquidez se ha reducido desde que la acción cotiza por debajo de su referencia de salida, y los libros más finos pueden exagerar los vaivenes en ambas direcciones. Eso eleva la probabilidad de un movimiento violento en torno a la ventana de Starship, sea cual sea la tesis a largo plazo.

Las comparaciones con otras salidas a bolsa de alto perfil son inevitables, pero la escala de SpaceX y su huella en los mercados de renta fija y variable la convierten en una prueba de cuánta narrativa está dispuesta a financiar la bolsa antes de exigir resultados.

Para los operadores, la jugada más limpia puede ser tratar el precio de IPO como la línea en la arena: un mantenimiento decidido por encima de 135 reconstruye la estructura alcista, mientras que cotizar de forma sostenida por debajo mantiene la carga de la prueba en los compradores hasta que el próximo vuelo demuestre la historia.

Para el gráfico, la línea de IPO en 135 ahora es resistencia tanto como fue soporte. Recuperarla con volumen señalaría que lo peor de la reevaluación ha pasado; fallar allí deja la acción en la casilla de castigo hasta que un catalizador, probablemente el vuelo de Starship, fuerce una decisión.

La lección mayor para los mercados es sobre el riesgo narrativo. Pocas historias fueron más queridas que esta, y pocas reevaluaciones han sido tan abruptas; es un recordatorio de que las operaciones más congestionadas llevan el margen de error más frágil cuando los hechos empiezan a discrepar de la historia.

Para el gráfico, la línea de IPO de 135 es la marcador; hasta que se recupere con convicción, el mercado tratará cada rebote como una prueba en lugar de un giro.

En neto, el episodio de SpaceX es una reevaluación, no un veredicto. La ventaja a largo plazo de la compañía sigue intacta, pero el mercado ahora exige pruebas por encima del entusiasmo, y el próximo vuelo de Starship es la primera oportunidad real de mostrar que la historia y el precio pueden volver a encontrarse.

La conclusión para los operadores es separar la tesis de la cotización. La historia a varios años puede permanecer intacta mientras el gráfico de corto plazo sigue desordenado, y tratar de atrapar ambos a la vez suele ignorar uno; define cuál estás operando antes de que se abra la ventana de lanzamiento.

Desde la óptica del capital, la debilidad simultánea de acciones y bonos indica que la preocupación ya no es solo el precio, sino el coste de financiación y la imagen crediticia de todo el grupo; cuando acreedores y accionistas exigen compensación a la vez, la alta valoración pierde su sostén más firme.

Para el inversor medio, la lección más importante es que popular no equivale a seguro, y que en máximos conviene revisar el propio motivo de mantener en lugar de dejarse arrastrar por el optimismo ambiental.

Si ampliamos a la industria, la tecnología de lanzamiento reutilizable, de madurar como se espera, redibujaría la curva de costes de la economía aeroespacial; la narrativa larga de SpaceX no desaparece por una recalibración de corto plazo.

En resumen, este retroceso es una corrección del mercado a expectativas excesivas, no un veto a la visión de la empresa; la verdadera línea divisoria está en si el próximo vuelo vuelve a conectar la historia con el precio.

Para quienes miden desde el precio de salida, el punto no es predecir el fondo, sino confirmar si compraron ejecución a largo plazo o momento corto; una y otra exigen lógicas y respuestas distintas al retroceso.

Último recordatorio: la volatilidad de las megasalidas suele adelantarse a los fundamentales; cuando capitalización y ánimo caen a la vez, la disciplina importa más que cazar el rebote.

Análisis de trading

SpaceX rompió por debajo de su precio de IPO de 135 dólares y borró más de 1 billón de valor; el 13.º vuelo de Starship es el próximo catalizador que podría reorientar el sentimiento.